HS Finanzbuchhaltung

E-Bilanz vom Testsieger

Mit dem von der Fachzeitschrift iX prämierten HS Erweiterungsmodul „E-Bilanz“ erfüllen Sie komfortabel die gesetzlichen Vorgaben zur

elektronischen

Übermittlung Ihrer Jahresabschlüsse an die Finanzverwaltung.

Die Lösung überführt die in den HS Programmen zur Finanzbuchhaltung gespeicherten Buchungsdaten in das vorgeschriebene Schema der E-Bilanz

(Taxonomie) und

versendet sie in einem Rutsch an das Finanzamt – ohne Schnittstellen zu Fremdsystemen. Grundsätzlich müssen alle bilanzierungspflichtigen

Unternehmen nach

den Bestimmungen des § 5b Einkommenssteuergesetz (EStG) den Jahresabschluss per E-Bilanz erstellen. Profitieren Sie daher jetzt von den Chancen der

neuen

Verordnung und stellen Sie Ihre althergebrachten Prozesse auf den Prüfstand. HS unterstützt Sie als erfahrener Partner gerne bei allen Fragen rund

um die

technische Implementierung.

Nutzen & Vorteile

Vertrauen Sie auf das Know-how von HS und führen Sie Ihren elektronischen Jahresabschluss selbstständig durch. Im Ergebnis erzielen Sie

nachhaltigen Mehrwert und strukturieren Ihre Arbeitsabläufe im Steuerbereich wesentlich effizienter. So erfüllen Sie mit Hilfe des elektronischen

Verfahrens Ihre steuerlichen Pflichten besonders schnell und ohne Medienbruch. Machen Sie sich ein Bild über Nutzen & Vorteile des

Erweiterungsmoduls

E-Bilanz:

- Ergonomische Benutzeroberfläche und strukturierte Taxonomie bringen Transparenz & Ordnung in Ihren Jahresabschluss

- Authentifizierter Datenversand gewährleistet einen sicheren Übertragungsweg von der HS Anwendung zur Finanzbehörde

- Zu Ihrer optimalen Vorbereitung und Einarbeitung bieten wir Ihnen praxisnahe Schulungen zum Handling unserer Lösung an

- Eine ausführliche Dokumentation und technischer Support über die HS Profiline sind Ihnen garantiert

- Zahlen Sie keine zusätzlichen Honorare an den Steuerberater – Sie erstellen den Jahresabschluss einfach und sicher ohne Mehraufwand

- Automatische Auswertungen der Finanzberichte sind mittelfristig über XBRL möglich

- Ordnungsgemäße Umsetzung der E-Bilanz-Vorgaben kann Anzahl der Betriebsprüfungen reduzieren

- Gesonderte Prüfung gemäß GoBD

Demo-Film E-Bilanz

Der Gesetzgeber hat den Mindestumfang der E-Bilanz erweitert: Ab dem Wirtschaftsjahr 2017 ist zusätzlich der Anlagespiegel als Pflichtbestandteil

mit zu übermitteln. Mit den HS Modulen E-Bilanz und Anlagenbuchhaltung für das HS Finanzwesen und die HS Finanzbuchhaltung erledigen Sie diese Aufgabe

besonders komfortabel.

Berichte aus der Praxis

Nach dem sogenannten Hole-in-one, dem „Einlochen“ mit einem einzigen Schlag, strebt wohl jeder Golfer. Was Sportlern jedoch nur

selten

gelingt, klappt beim Deutschen Golf Verband (DGV) im kaufmännischen Bereich umso besser: Mit Hilfe der ERP-Software von HS legen die Mitarbeiter

täglich

ein Effizienz-Ass hin.

Anwenderbericht

| Branche |

Spitzenverband für Golfsport |

| Domain |

www.golf.de/dgv

|

| Mitarbeiter |

50 |

| Produkt |

HS Finanzwesen mit E-Bilanz |

Die E-Bilanz ist derzeit eines der wichtigsten Themen im Bereich Finanzbuchhaltung. Der Unternehmensberater

und HS Kunde Rémi Redley schildert, wie er seine Firma für die neuen Anforderungen fit gemacht hat.

Anwenderbericht

Zentrale Funktionen

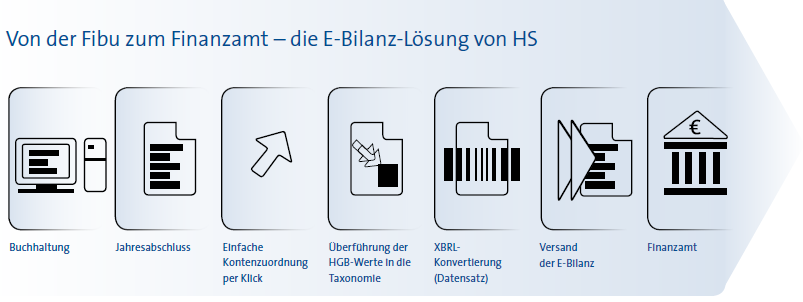

Elegant einfach – die E-Bilanz-Lösung von HS

- Das HS Erweiterungsmodul E-Bilanz überführt alle relevanten Buchungsdaten, die in den HS Programmen zur Finanzbuchhaltung gespeichert sind, in

das

vorgeschriebene XBRL-Schema der E-Bilanz gemäß § 5b EStG.

- Die elektronische Übermittlung der Handelsbilanz sowie der Überleitungsrechnung an das zuständige Finanzamt erfolgt aus der HS Anwendung

heraus in

einem Arbeitsschritt.

- Zu Ihrer optimalen Vorbereitung und Einarbeitung bieten wir praxisnahe Schulungen zum Handling unserer E-Bilanz-Lösung an.

- Bei technischen Fragen unterstützt Sie die HS Profiline gerne mit Rat und Tat.

Schaubild

Mit dem HS Erweiterungsmodul E-Bilanz erfüllen Sie vollumfänglich die gesamte Prozesskette aller anfallenden Arbeiten Ihres

Jahresabschlusses –

sicher und komfortabel. Nehmen Sie

Kontakt

mit uns auf. Ihre individuellen Anforderungen stimmen wir gemeinsam mit Ihnen ab und entwickeln ein optimales Lösungspaket zum E-Bilanz-

Prozess ganz

nach Ihren Bedürfnissen.

Mit dem HS Erweiterungsmodul „E-Bilanz“ erfüllen Sie komfortabel die gesetzlichen Vorgaben zur elektronischen Übermittlung Ihrer

Jahresabschlüsse

an die Finanzverwaltung. Die Lösung überführt die im HS Finanzwesen bzw. in der HS Finanzbuchhaltung gespeicherten Werte in das

vorgeschriebene

Datenschema der E-Bilanz und versendet sie an das Finanzamt.

FAQ zur E-Bilanz

Unsere Antworten auf Ihre Fragen

Damit Sie sich einfach und schnell einen Überblick über die wichtigsten Fakten zur E-Bilanz verschaffen können, finden Sie hier die Antworten auf

häufig

gestellte Fragen.

- Allgemeines

- Technische Anforderungen

- Datenschutz & Sicherheit

Allgemeines

- Was ist der Hintergrund für die Einführung der E-Bilanz?

- Für wen ist die E-Bilanz relevant?

- Was gilt für Unternehmer, die nicht bilanzieren, sondern eine Einnahme-Überschussrechnung (EÜR) durchführen?

- Inwieweit greift die Umstellung auf die E-Bilanz in die Organisation der Buchhaltung ein?

- Ab wann ist die E-Bilanz elektronisch an die Finanzverwaltung zu übermitteln?

- Besteht für die E-Bilanz eine eigenständige Abgabepflicht bzw. hat sich hinsichtlich der

Abgabefristen etwas zur bisherigen Regelung geändert?

- Wird eine Einreichung in nicht-elektronischer Form sanktioniert?

- Ist eine Portallösung für die Datenübermittlung geplant?

- Welche Vorteile bringt die E-Bilanz?

- Welche Unterstützung bietet HS an?

Was ist der Hintergrund für die Einführung der E-Bilanz?

Unter dem Motto „Elektronik statt Papier“ wurde im Steuerbürokratieabbaugesetz

(SteuBAG)

festgelegt, die vollelektronische Unternehmenssteuererklärung als Regelverfahren der Kommunikation zwischen Unternehmen und Finanzverwaltung zu

etablieren.

Als Ziel will der Gesetzgeber eine Erleichterung bei der Steuererhebung und einen Abbau der Bürokratie „im Interesse von Bürgerinnen und Bürgern,

Unternehmen

und Staat“ erreichen.

Für wen ist die E-Bilanz relevant?

Von der E-Bilanz sind sämtliche Unternehmen betroffen, die ihren Gewinn nach den §§ 4 Abs. 1, 5 oder 5a

EStG durch

Betriebsvermögensvergleich ermitteln. Im Fall der Eröffnung des Betriebs ist bereits die Eröffnungsbilanz elektronisch zu übermitteln.

Was gilt für Unternehmer, die nicht bilanzieren, sondern eine Einnahme-Überschussrechnung (EÜR) durchführen?

Nicht bilanzierende Unternehmen

müssen

keinen E-Bilanz-Datensatz abgeben. Zu beachten ist allerdings, dass Steuererklärungen ab dem Veranlagungszeitraum 2011 zwingend in elektronischer

Form

abzugeben sind. Dies gilt für alle Unternehmen mit betrieblichen Einkünften.

Inwieweit greift die Umstellung auf die E-Bilanz in die Organisation der Buchhaltung ein?

Die Vorgaben zur E-Bilanz greifen nicht

unmittelbar in die

Buchhaltung und das individuelle Buchungsverhalten des Steuerpflichtigen ein. Es werden daher keine neuen Anforderungen an die Ordnungsmäßigkeit der

Buchführung gestellt. Anpassungsbedarf ergibt sich nur durch die technisch bedingte Notwendigkeit, die Werte aus der Buchhaltung bestimmten

Taxonomiepositionen zuzuordnen.

Ab wann ist die E-Bilanz elektronisch an die Finanzverwaltung zu übermitteln?

Spätestens im Kalenderjahr 2014 müssen alle

bilanzierungspflichtigen

Unternehmen imstande sein, ihre Daten für das Wirtschaftsjahr 2013 elektronisch an die Finanzverwaltung zu übertragen. Für das Wirtschaftsjahr 2012

(bzw.

2012/2013 bei abweichendem Wirtschaftsjahr) ist die Übermittlung des Jahresabschlusses noch in Papierform zulässig, da eine gesetzliche

Nichtbeanstandungsregel greift.

Besteht für die E-Bilanz eine eigenständige Abgabepflicht bzw. hat sich hinsichtlich der Abgabefristen etwas zur bisherigen Regelung

geändert?

Hinsichtlich der Pflichten zur Abgabe und der einzuhaltenden Abgabefristen ergeben sich durch die Einführung der E-Bilanz keine

Änderungen. Für

die Datenfernübertragung gelten die für Abgabe der Einkommen-, Körperschaft- und Gewerbesteuererklärungen sowie Feststellungserklärungen

maßgeblichen

Fristen.

Wird eine Einreichung in nicht-elektronischer Form sanktioniert?

Da die E-Bilanz-Daten spätestens nach Ablauf der Nichtbeanstandungsregel

zwingend

elektronisch zu übermitteln sind, liegt bei einer Einreichung in nicht-elektronischer Form ein Verstoß gegen die Mitwirkungspflicht der

Steuerpflichtigen

vor. Die Finanzverwaltung beabsichtigt, dies mit der Androhung und Festsetzung von Zwangsgeldern nach §§ 328 ff. AO zu sanktionieren.

Ist eine Portallösung für die Datenübermittlung geplant?

Eine Möglichkeit des Hochladens (Upload) der E-Bilanz, z.B. auf das ElsterOnline-

Portal, ist

nicht möglich und auch nicht geplant.

Welche Vorteile bringt die E-Bilanz?

Die Unternehmen können ihre steuerlichen Pflichten elektronisch und damit schnell, kostensparend und

ohne

Medienbruch erfüllen. Sicherlich wird die Umstellung zunächst einen erhöhten Zeitaufwand erfordern. Insgesamt bietet die Einführung der E-Bilanz

jedoch die

Chance zur Weiterentwicklung der betrieblichen Buchhaltung, indem die Arbeitsabläufe im Steuerbereich nachhaltig optimiert und kosteneffizienter

gestaltet

werden.

Welche Unterstützung bietet HS an?

Für einen optimalen Einstieg ins Thema E-Bilanz bieten wir Ihnen Seminare an. Notwendige

Hintergrundinformationen

werden durch praxisnahe Beispiele ergänzt und bilden zusammen einen umfassenden Überblick über die Funktionen und Arbeitsabläufe des

Erweiterungsmoduls

E-Bilanz. Die Bearbeitung von Übungsaufgaben sorgt für einen größtmöglichen Lernerfolg.

Eine steuerliche Beratung dürfen wir als Softwarehersteller nicht vornehmen. Bitte wenden Sie sich daher mit Fragen zu den rechtlichen

Vorgaben der E-

Bilanz an Ihren Steuerberater. Gern ergänzen wir jedoch diese Zusammenarbeit mit technischen Tipps. Unsere HS Profiline unterstützt Sie zudem in

allen Fragen

rund um die Bedienung des Erweiterungsmoduls E-Bilanz.

Technische Anforderungen

- Wie läuft der Versand der E-Bilanz ab?

- Welchen Funktionsumfang deckt das HS Erweiterungsmodul E-Bilanz ab?

- Wofür steht XBRL?

- Was ist eine Taxonomie?

- Gibt es mehrere von der Finanzverwaltung vorgegebene Taxonomien?

- Gibt es für bestimmte Wirtschaftsbereiche eine branchenspezifische Taxonomie?

- In welchen Fällen kann ein Mussfeld mit „NIL“ übermittelt werden?

- Was sind Auffangpositionen und in welchen Fällen können diese genutzt werden?

- Welche Anpassungen sind in Bezug auf einen Kontenrahmen vorzunehmen?

Wie läuft der Versand der E-Bilanz ab?

Die E-Bilanz wird elektronisch im XBRL-Format über das Elster-Verfahren authentifiziert versendet.

Die

Unternehmen benötigen hierfür ein Elster- Zertifikat, um die Daten authentifiziert übermitteln zu können. Eine digitale Signatur ist nicht

erforderlich. Es

kann entweder der Inhalt der Handelsbilanz, ergänzt um die steuerliche Überleitungsrechnung, oder eine gesonderte Steuerbilanz übertragen werden.

Auf

freiwilliger Basis können weitere Unterlagen, wie z.B. der Anhang, Lagebericht oder der Bericht des Abschlussprüfers, übermittelt werden.

Welchen Funktionsumfang deckt das HS Erweiterungsmodul E-Bilanz ab?

In den HS Programmen zur Finanzbuchhaltung können Sie in einem neuen

Arbeitsgebiet alle relevanten Werte Ihrer HGB-Bilanz komfortabel in die Taxonomie der E-Bilanz überführen. Nach Abschluss dieser Arbeiten haben Sie

die

Möglichkeit, die Handelsbilanz sowie die steuerliche Überleitungsrechnung vollständig aus der HS Anwendung heraus an das Finanzamt elektronisch zu

übermitteln. Einen doppelten Buchungskreis, der sowohl Steuerbilanz als auch Handelsbilanz umfasst, bieten wir mit der aktuellen Lösung nicht an.

Wofür steht XBRL?

XBRL steht für Extensible Business Reporting Language und bietet auf Basis von XML eine frei verfügbare Sprache für den

technisch

und inhaltlich standardisierten Austausch von Informationen der Geschäftsberichterstattung. Ziel von XBRL ist es, Ineffizienzen im Prozess des

Datenaustauschs und der -analyse zu reduzieren sowie den Vergleich und die Vergleichbarkeit von Informationen zu erleichtern.

Was ist eine Taxonomie?

Im Zusammenhang mit der E-Bilanz ist eine Taxonomie ein gegliedertes Datenschema im XBRL-Format zur Übermittlung von

Finanzberichten. Die Taxonomie dient als Vorlage für einen individuellen Jahresabschluss und enthält einen Fundus an E-Bilanz-Positionen, in etwa

vergleichbar mit einem Kontenrahmen.

Gibt es mehrere von der Finanzverwaltung vorgegebene Taxonomien?

Die Vorgaben zur Taxonomie und die entsprechende Gliederungstiefe der

Positionen

gibt das Bundesfinanzministerium vor. Die Finanzverwaltung behält sich zudem vor, Taxonomien in jedem Jahr zu überarbeiten. Sollte eine neue

Taxonomie-Version erforderlich sein, wird diese nach ihrer Erstellung durch ein BMF-Schreiben amtlich gemacht. Sie gilt ab diesem Zeitpunkt für die

folgenden

Wirtschaftsjahre, bis zur Veröffentlichung einer neuen Taxonomie-Version.

Gibt es für bestimmte Wirtschaftsbereiche eine branchenspezifische Taxonomie?

Die HS-Lösung umfasst neben der Kerntaxonomie auch alle

Spezialtaxonomien. Eigene Spezialtaxonomien sind für folgende Branchen vorgesehen:

§ Kredit- und Finanzdienstleistungsinstitute

§ Versicherungsunternehmen

§ Pensionsfonds

Hinzu kommen Ergänzungstaxonomien für:

§ Krankenhäuser und Pflegeeinrichtungen

§ Verkehrsunternehmen

§ Wohnungseinrichtungen

§ Kommunale Eigenbetriebe

§ Land- und Forstwirtschaftsbetriebe

In welchen Fällen kann ein Mussfeld mit „NIL“ übermittelt werden?

Nach Randziffer 16 des Anwendungsschreibens des BMF vom 28.09.2011 sind

die in den

Taxonomien als „Mussfeld“ gekennzeichneten Positionen zwingend zu befüllen (Mindestumfang). Es wird elektronisch formal geprüft, ob alle Mussfelder

in den

übermittelten Datensätzen enthalten sind. Sofern sich ein Mussfeld nicht mit Werten füllen lässt, weil die Position in der individuellen Buchführung

nicht

geführt wird oder nicht ableitbar ist, ist zur erfolgreichen Übermittlung des Datensatzes die entsprechende Position „leer“ (technisch: NIL-Wert) zu

übermitteln.

Was sind Auffangpositionen und in welchen Fällen können diese genutzt werden?

Wenn eine durch Mussfelder vorgegebene Differenzierung für

einen

bestimmten Sachverhalt nicht aus der Buchführung abgeleitet werden kann, kann zur Sicherstellung der rechnerischen Richtigkeit für die

Datenübermittlung

alternativ eine sogenannte Auffangposition genutzt werden. Das Mussfeld ist in einem solchen Fall mit dem NIL-Wert zu übermitteln. So sollen

Eingriffe in das

Buchungsverhalten vermieden und der Einstieg in die E-Bilanz erleichtert werden. Die zurzeit bestehenden Auffangpositionen werden – wie die gesamte

Taxonomie

– stetig evaluiert und ggf. künftig angepasst.

Welche Anpassungen sind in Bezug auf einen Kontenrahmen vorzunehmen?

HS versucht, die direkte Zuordnung von Standardkontenrahmen zur

E-Bilanz-Taxonomie so weit wie möglich zu automatisieren. Sofern Sie SKR03 oder SKR04 verwenden, werden wir Sie bestmöglich beim Mapping der

Kontenüberführung unterstützen. Eine Lösung auf Knopfdruck kann es allerdings nicht geben, da zusätzlich manuelle Arbeiten vom Anwender selbst

durchgeführt

werden müssen. Falls Sie keinen Standardkontenrahmen (SKR03 bzw. SKR04) einsetzen, müssen Sie mit einem höheren Aufwand für das Konten-Mapping

rechnen. In

jedem Fall sollten Sie möglichst frühzeitig Ihren Steuerberater hinzuziehen, um sich individuell beraten zu lassen – so können Sie die Auswirkungen

der

E-Bilanz-Einführung auf Ihr Unternehmen besser beurteilen und entsprechende Anpassungen Ihrer Kontenrahmen vornehmen. Unsere Empfehlung: Nutzen Sie

nach

Möglichkeit die Kontenrahmen SKR03 bzw. SKR04.

Datenschutz & Sicherheit

- Können andere Unternehmen die E-Bilanzen abrufen?

- Inwieweit ist der Datenschutz beim Verfahren E-Bilanz gewährleistet?

Können andere Unternehmen die E-Bilanzen abrufen?

Die eingereichten Unterlagen dienen nur dem Besteuerungsverfahren und unterliegen dem

Steuergeheimnis. Sie können von anderen Unternehmen nicht eingesehen werden.

Inwieweit ist der Datenschutz beim Verfahren E-Bilanz gewährleistet?

Die Übermittlung der Datensätze erfolgt als authentifizierte

Elster-Übermittlung. Eine Einsichtnahme in die Daten durch Dritte ist – anders als etwa beim Bundesanzeiger – nicht möglich.

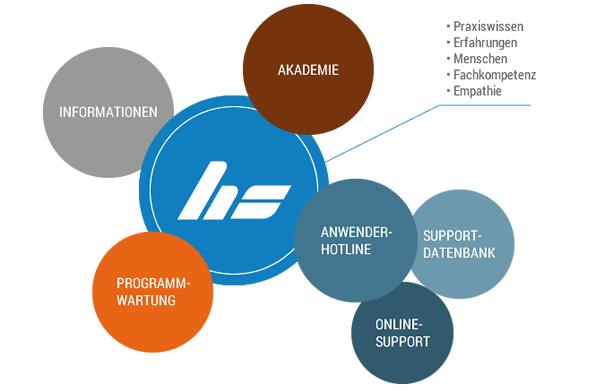

Viele glauben, die Basis der digitalen Welt seien 0 und 1. Bei HS wissen wir: Die Basis der digitalen Welt sind Menschen - 0 und 1

bzw. die

Software sind nur Werkzeuge.

Software ...

Es geht um Menschen, die Aufgaben erledigen wollen. Dabei soll es besonders schnell, einfach, sicher, komfortabel, zuverlässig oder

verständlich

zugehen. Software ist nur ein Mittel für diesen Zweck. Gute Software wird von Menschen gemacht, die sich in die Nutzer hineinversetzen. Sie

fragen sich,

welche Aufgaben und Wünsche die Nutzer haben und programmieren dann eine Software dafür. Dazu braucht es Praxiswissen, Fachkompetenz, Empathie

und

Erfahrung.

... & Service

Doch selbst gute Software ist nur der eine Teil: So verschieden wie Menschen sind, so verschieden sind ihre Anforderungen, wenn es um die

Unterstützung beim Einsatz der Software geht. HS bietet daher ein breites Spektrum an Serviceleistungen an, die sich zum passgenauen Paket für

die individuellen Anforderungen zusammenstellen lassen. Dabei schöpfen wir aus den Erfahrungen unserer langjährigen Firmengeschichte sowie aus dem

reichen Schatz an Erfahrungen und Fähigkeiten der Menschen bei HS.

- HS Akademie - macht Sie fit für die Praxis

- Unsere Anwenderhotline - immer kompetent, erreichbar und verständlich

- Online-Support direkt an Ihrem Rechner - schnell, nah und individuell

- Unsere Support-Datenbank - jederzeit verfügbar, immer aktuell

- Die HS Programmwartung - zuverlässig, aktuell und gesetzeskonform

- Regelmäßige Informationen - früher wissen, was kommt

Interesse an der HS E-Bilanz?

Sie haben Interesse die HS E-Bilanz näher kennenzulernen?

Dann melden Sie sich gerne bei uns. Wir rufen Sie schnellstmöglich zurück.